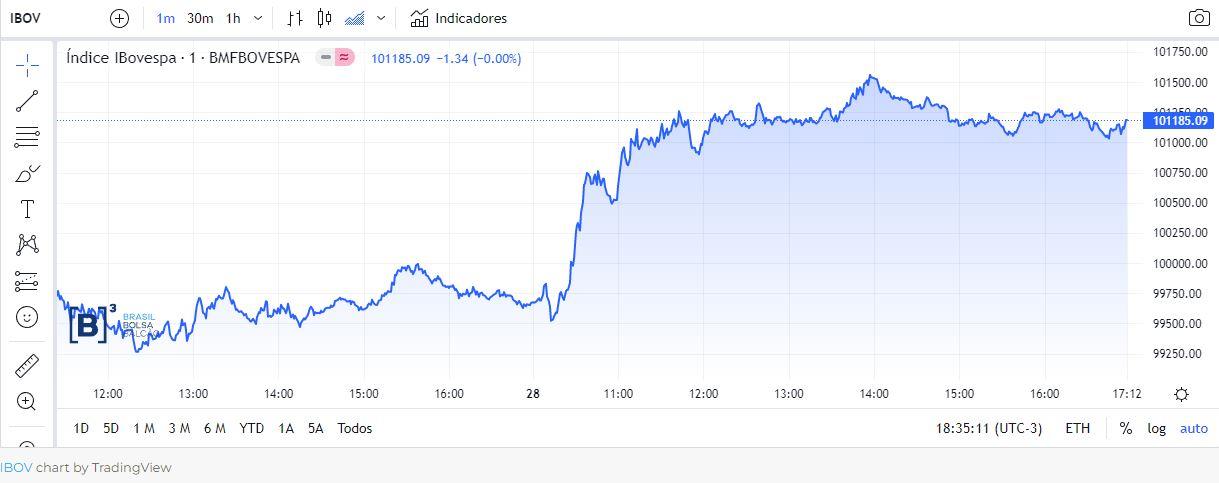

Bolsa de Valores dispara em alta forte e bate 101 mil pontos

Ata do Copom mais amigável ampara recuperação; política fiscal ganha peso no combate à inflação

Mercado financeiro

Acompanhe o SBT News nas TVs por assinatura Claro (586), Vivo (576), Sky (580) e Oi (175), via streaming pelo +SBT, Site e YouTube, além dos canais nas Smart TVs Samsung e LG.

Siga no Google DiscoverO mercado financeiro nacional teve um dia de alta sólida nesta 3ª feira (28.mar). A Bolsa de Valores disparou até fechar em + 1,52%, e bater uma marca simbólica ao voltar para os três digitos de pontuação: 101.185 pontos. Para um dia em que os economistas e analistas de mercado se debruçaram - não sem uma boa dose de ansiedade - sobre a Ata da reunião do Comitê de Política Monetária (Copom) do Banco Central, que manteve os juros em 13,75% ao ano, não deixa de representar alguma surpresa.

+ Leia as últimas notícias no portal SBT News

Vai e Vai

O comunicado que se seguiu à decisão do dia 22/03/23 foi considerado duro [hawkish, no jargão do mercado] pela maior parte dos observadores da economia e do giro financeiro. Além de não sinalizar uma esperada chance de cortes nos juros, o argumento da autoridade monetária apontava na direção flagrantemente oposta, ao falar em subir os juros caso o Banco Central julgasse necessário para debelar a pressão inflacionária.

Diante do registrado há uma semana, a recepção a Ata nesta 3ª feira (28.mar) pode ser considerada mais amigável pelos agentes financeiros - até com acenos de paz ao Governo de Luiz Inácio Lula da Silva (PT). Não que os diretores do BC tenham abandonado a ideia de voltar a mexer na Selic pra cima, se for o caso. Mas por "compartilhar" a importância da política monetária, em boa medida, com o encaminhamento da política fiscal para buscar o equilíbrio no combate à inflação.

Conteúdo da Ata

Alguns dos pontos de maior relevância da Ata do Copom.

- 1) Cenário externo se deteriorou desde a reunião anterior (fev/23) do Comitê de Política Monetária (Copom), o ambiente externo se deteriorou. Inclindo os episódios envolvendo bancos nos EUA e na Europa que elevaram a incerteza e a volatilidade dos mercados e requerem monitoramento.

- 2) Pressão inflacionária global se mantém e economias centrais promovem elevações dos juros. Perspectiva de crescimento global abaixo do potencial, mas a flexibilização da política de combate à Covid na China, um inverno mais ameno na Europa e a possibilidade de uma desaceleração gradual no crescimento nos Estados Unidos, suavizam a desaceleração econômica global em curso.

- 3) Leituras de alguma estabilização dos núcleos de inflação em diversos países, em patamares superiores a suas metas reforçam o caráter inercial do atual processo inflacionário. Baixo grau de ociosidade do mercado de trabalho em algumas economias, aliado a uma inflação corrente persistentemente elevada e com alto grau de difusão, sugere que pressões inflacionárias, particularmente no setor de serviços, devem demorar a se dissipar.

- 4) Em várias economias emergentes, os ciclos de aperto chegam a uma pausa ou sugerem proximidade de seu fim. De toda forma, a sinalização majoritária entre as autoridades monetárias é de um período prolongado de juros elevados para combater as pressões inflacionárias.

- 5) No âmbito doméstico, o conjunto de indicadores divulgados desde a última reunião do Copom segue corroborando o cenário de desaceleração do crescimento esperado pelo Comitê. Observa-se moderação nos indicadores de atividade e o mercado de crédito também tem apresentado desaceleração na margem. O mercado de trabalho, que surpreendeu positivamente ao longo de 2022, continua mostrando sinais de moderação, com relativa estabilidade na taxa de desemprego, proveniente de recuos na população ocupada e na força de trabalho.

- 6) A inflação ao consumidor continua elevada. Os componentes mais sensíveis ao ciclo econômico e à política monetária, que apresentam maior inércia inflacionária, mantêm-se acima do intervalo compatível com o cumprimento da meta para a inflação. As expectativas de inflação para 2023 e 2024 apuradas pela pesquisa Focus elevaram-se e encontram-se em torno de 6,0% e 4,1%, respectivamente.

Política fiscal

A Ata do Copom é bastante incisiva quando trata do equilíbrio fiscal - e das medidas para alcançá-lo. Textualmente, o documento diz que a "materialização de um cenário com um arcabouço sólido e crível pode levar a um processo desinflacionário mais benigno". Foi a senha para um entendimento de que o ajuste fiscal ganha espaço. E mais. De que a tendência para esta política em substituição ao Teto de Gastos pode rumar na direção de uma maior contenção das despesas, ao contrário do que sinalizaria parte da equipe de governo. Ao menos foi nisso que parte dos observadores gostou de apostar ao longo do dia. A conferir.

Repercussões

Étore Sanchez, economista-chefe da Ativa Investimentos

"O texto mostrou-se bem alinhado com o tom duro do comunicado [pós-reunião do Copom]. Adicionalmente o BC pontuou os riscos sobre a importância de as taxas de juros de mercado manterem-se sensíveis à taxa básica. Avalio que se trata de um breve aceno a algumas ações no tocante ao juro de consignado do INSS e da participação de outros bancos, como BNDES, visando o subsídio no crédito, na contramão da restrição da Selic. Ainda que o Copom tenha se mostrado sensível a queda na concessão de crédito, como no comunicado, ao emprego e também as iniciativas fiscais do governo, a autoridade foi clara ao afirmar que tudo isso deverá se refletir nas expectativas de inflação. Adicionamos no final, que o BC coloca-se vigilante sobre a questão internacional, e que eventuais desdobramentos de liquidez no Brasil podem vir a ser combatidos".

André Perfeito, economista e consultor

"O BCB não irá cortar a Selic este semestre. A ata reafirma o comunicado da semana passada, com um tom mais ameno não pela mensagem em si, mas ao desfiliar um conjunto grande de questões que orbitam a mesa do Copom, o colegiado do Banco Central dilui a perspectiva "política" da manutenção e do prognóstico para a Selic".

O BC reforça a perspectiva que vai iniciar a queda da Selic se, e somente se, duas coisas acontecerem simultaneamente:

1 -) queda mais forte da inflação corrente, e 2 -) ancoragem das expectativas de inflação. Acredito que estas condições não estarão presentes de maneira "clara" nas reuniões de maio e junho, logo, o início de algum afrouxamento monetário deve ocorrer apenas no segundo semestre.

Não vou me estender neste debate, mas está evidente que o BCB está colocando o peso da queda da inflação no colo da Fazenda. Isto força que o ajuste fiscal tenha que ser relevante e já sabemos que não será do tamanho que o mercado espera, logo, estamos reféns do acaso e que o choque de juros já conduzido ancore as expectativas e a inflação corrente - André Perfeito, economista e consultor

Eduardo Velho - CEO da JF Trust

"Juros: estimamos um viés de alta moderada dos juros futuros do DI, com a Ata de política monetária reforçando o comunicado[pós-reunião do Copom]. A nova regra fiscal pode ser desinflacionária mas não é suficiente: depende do seu impacto na dívida e de ser crível para os mercados. Mantemos nossa previsão piso superior à 6,5% para o IPCA de 2023 e de 4,77% para 2024. As incertezas em relação aos rumos da política monetária ainda não foram eliminadas, o que pode limitar uma recuperação consistente do mercado acionário doméstico: a meta de inflação vem sendo questionada e políticos do governo tendem a manter a pressão por um ajuste para cima da meta do IPCA de 2024 na reunião do Conselho Monetário Nacional (CMN) de junho, que também definirá a meta do IPCA de 2025. Além disso, as expectativas de inflação 2024-2025 seguem em alta!!! No cenário externo, a Ata do Copom ressalta a deterioração das condições financeiras e o crescimento global abaixo do potencial e uma inflação inercial mais elevada. A taxa neutra de juros deve ser superior à 4%, pois até o Bacen sinaliza de forma explícita a lentidão da desinflação dos núcleos do IPCA, que estão acima do teto da meta em termos anualizados".

José Francisco de Lima Gonçalves - economista chefe do banco Fator e prof. Usp

"O Copom enfatizou que não há relação mecânica entre a convergência de inflação e a apresentação do arcabouço fiscal, uma vez que a primeira segue condicional à reação das expectativas de inflação, às projeções da dívida pública e aos preços de ativos. Ou seja, o arcabouço fiscal, na medida em que afete as expectativas, pode levar à convergência da inflação para as metas. A relação entre o arcabouço e a inflação é mediada pelas expectativas, de modo que o "Comitê destaca que a materialização de um cenário com um arcabouço fiscal sólido e crível pode levar a um processo desinflacionário mais benigno através de seu efeito no canal de expectativas, ao reduzir as expectativas de inflação, a incerteza na economia e o prêmio de risco associado aos ativos domésticos". Como não se sabe o que é "sólido e crível", a referência passa a ser "o prêmio de risco associado aos ativos domésticos". O Copom será, parece, guiado pela curva de juros. Reza a ata que "a deterioração adicional das expectativas de inflação da pesquisa Focus, especialmente em prazos mais longos, foi bastante debatida". Como no regime de metas de inflação as expectativas são um aspecto fundamental do processo inflacionário, uma vez que afetariam preços e salários presentes e futuros, a ancoragem de expectativas seria um elemento essencial para a estabilidade de preços.

Leia também: