Imposto sobre prêmio de fisiculturista Ramon Dino é retido nos EUA e pode ser compensado no Brasil

O fisiculturista teve 30% do valor retido na fonte nos Estados Unidos, e esse imposto pode ser compensado no Brasil, conforme a lei vigente

Diferentemente do que sugere uma publicação feita nas redes sociais, o governo brasileiro não vai cobrar 27,5% de imposto sobre o prêmio recebido pelo fisiculturista Ramon Dino após vencer o Mr. Olympia 2025, realizado nos Estados Unidos. O conteúdo analisado dá a entender que o Ministério da Fazenda, chefiado por Fernando Haddad, seria responsável por reter o valor, quando, na realidade, a tributação deve ocorrer nos Estados Unidos, onde o atleta foi premiado.

Acompanhe o SBT News nas TVs por assinatura Claro (586), Vivo (576), Sky (580) e Oi (175), via streaming pelo +SBT, Site e YouTube, além dos canais nas Smart TVs Samsung e LG.

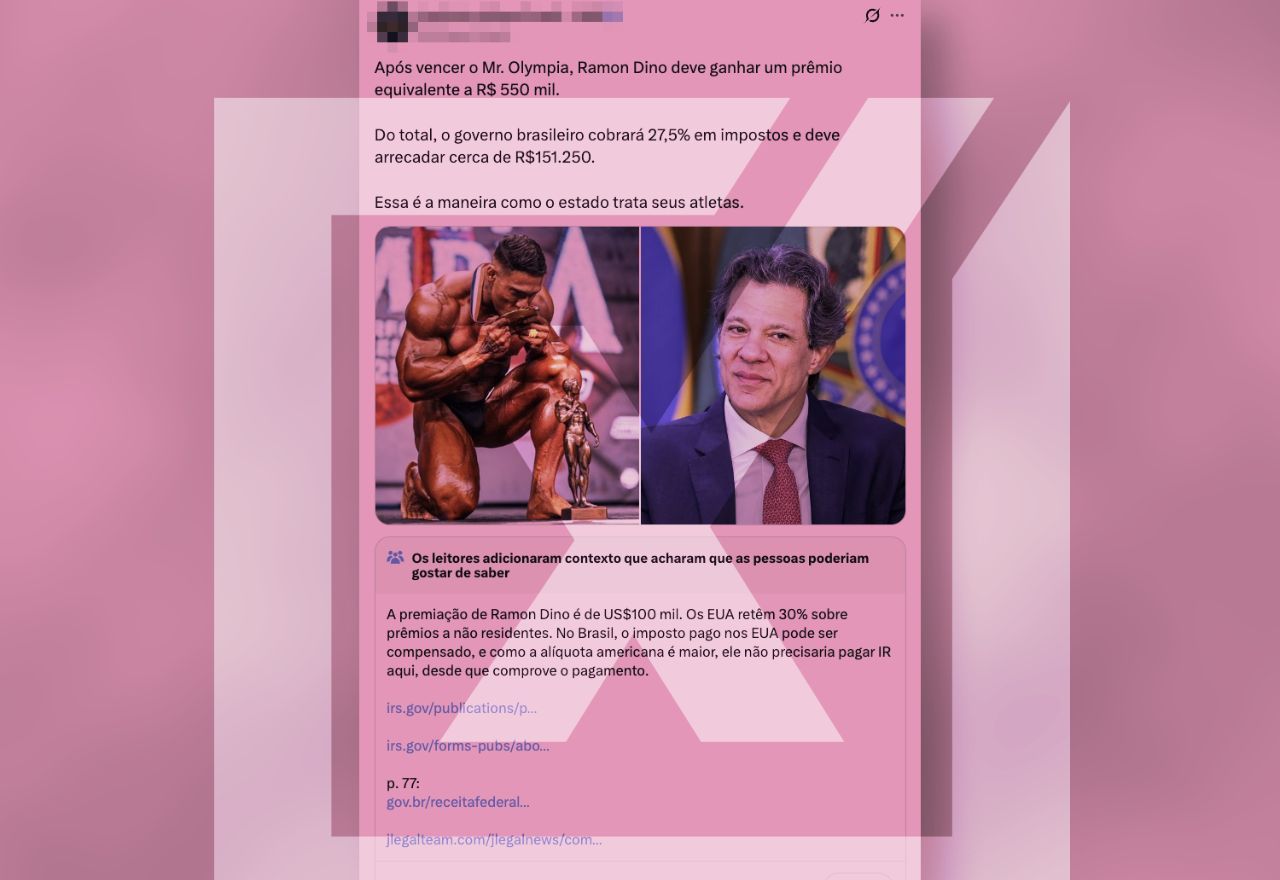

Siga no Google DiscoverA postagem analisada mostra uma montagem com fotos de Fernando Haddad e Ramon Dino, acompanhada do texto: “Após vencer o Mr. Olympia, Ramon Dino deve ganhar um prêmio equivalente a R$ 550 mil. Do total, o governo brasileiro cobrará 27,5% de impostos. Essa é a maneira como o Estado trata seus atletas”. Ela distorce um dado verdadeiro — a existência da alíquota máxima do Imposto de Renda Pessoa Física (IRPF) — ao atribuir falsamente ao ministro a criação ou imposição dessa cobrança. A regra é antiga, prevista em lei desde 1998, e se aplica a todos os contribuintes brasileiros, sem relação com decisões recentes do governo. No entanto, o prêmio foi pago nos Estados Unidos, país que retém 30% de imposto de renda na fonte sobre valores pagos a artistas e atletas estrangeiros, conforme a Publicação 515 (2025) e o Form 1042-S do Internal Revenue Service (IRS), órgão equivalente à Receita Federal americana.

No Brasil, o manual Perguntas e Respostas do IRPF 2024, da Receita Federal, confirma que o imposto pago no exterior pode ser compensado no Brasil até o limite do que seria devido aqui (27,5%). Como a alíquota americana é superior, não há imposto adicional a pagar no país, desde que o atleta comprove o recolhimento nos EUA. Em nota enviada ao Comprova, a assessoria do Ministério da Fazenda encaminhou posicionamento da Receita Federal, que afirma: “Não compete à Receita Federal decidir quem será ou não tributado, isso é previsto por leis aprovadas pelo Congresso Nacional”. O órgão também destacou que a tabela progressiva do IRPF não foi alterada durante a atual gestão e que nenhuma medida nova foi criada por Haddad. O Ministério também destacou que a tabela progressiva do IRPF não foi alterada durante a atual gestão e que nenhuma medida nova foi criada por Haddad. A Receita reforçou que a tributação de atletas segue as mesmas regras aplicadas a todos os contribuintes.

O Comprova entrou em contato com o Instituto Mises Brasil, responsável pela publicação analisada, e com o atleta Ramon Dino. Não houve resposta até a publicação desta verificação.

Quem criou o conteúdo investigado pelo Comprova

A publicação foi feita pelo Instituto Mises Brasil, organização que se apresenta como uma “think tank, organização com objetivo de disseminar conhecimentos sobre diversos assuntos, voltada à produção e à difusão de estudos econômicos e de ciências sociais que promovam os princípios de livre mercado e de uma sociedade livre”. Em suas redes sociais e site oficial, o instituto compartilha conteúdos alinhados ao liberalismo econômico e ao antiestatismo, além de defender posições contrárias a ideologias associadas à esquerda, como o marxismo, e à intervenção estatal na economia.

O perfil possui mais de 62 mil seguidores no X e costuma publicar mensagens críticas a políticas públicas, à tributação e à atuação do governo federal. O post verificado foi publicado em 14 de outubro de 2025 e, até 20 de outubro, já havia registrado 3,2 milhões de visualizações na plataforma, além de milhares de curtidas, republicações e comentários com críticas à carga tributária.

A linha editorial e as publicações do Instituto Mises Brasil indicam uma intenção de crítica ideológica ao Estado e à atuação do governo federal, frequentemente explorando temas econômicos em tom político. Nesse caso, a associação entre a imagem de Fernando Haddad e o prêmio esportivo de Ramon Dino reforça uma narrativa de oposição à intervenção estatal e à tributação, ainda que sem base factual.

Por que as pessoas podem ter acreditado

A publicação utiliza a tática da descontextualização ao afirmar que “o governo brasileiro cobrará 27,5% em impostos” sobre o prêmio, sugerindo que o Estado brasileiro pune atletas de sucesso. Além disso, observa-se o uso de apelo à emoção e exagero/alarmismo, reforçando a narrativa de que o atleta é penalizado por seu esforço, com frases como “essa é a maneira como o estado trata seus atletas”. Essa linguagem estimula sentimentos de injustiça e indignação, levando o público a reagir impulsivamente contra a carga tributária nacional, sem considerar os aspectos legais internacionais envolvidos.

O que dizem os especialistas?

A publicação analisada induz o público à crença de que o governo brasileiro teria taxado o prêmio do fisiculturista Ramon Dino, quando, na realidade, trata-se da aplicação normal das regras de tributação internacional. O caso envolve dois sistemas distintos — o dos Estados Unidos, onde o prêmio foi pago, e o do Brasil, onde o atleta é residente fiscal. O advogado tributarista Carlos Eduardo Navarro, ouvido pelo Comprova, explicou que a premiação recebida no exterior é considerada rendimento tributável no Brasil, devendo ser declarada como tal, ainda que o imposto já tenha sido pago em outro país.

“É claro que, a depender do que a pessoa tem de outros rendimentos ou despesas, ela pode restituir toda ou parte desse valor. Então, é como se fosse um rendimento do trabalho: uma pessoa que recebe seu salário e, no ano seguinte, faz a declaração pode ter que complementar ou restituir a tributação inicial”.

Segundo Navarro, a legislação brasileira permite o abatimento do imposto pago no exterior, desde que ele tenha sido recolhido ao governo federal americano — o que impede a bitributação.

“Agora, da perspectiva do direito internacional, também é verdadeiro que eventual tributação federal — e esse é um aspecto importante — sofrida nos Estados Unidos pode ser abatida do tributo brasileiro. Ele poderia lançar um crédito referente à tributação que tenha ocorrido lá, mas apenas sobre a parcela federal do imposto, porque os Estados Unidos também cobram imposto de renda em nível estadual. Eu não sei em qual estado ocorreu o campeonato, mas é provável que ele sofra duas exigências: uma do fisco federal e outra do fisco estadual. E ele só pode compensar aqui a parcela federal.”

O Mr. Olympia 2025 aconteceu no Resort World Las Vegas, em Nevada. De acordo com a organização Tax Foundation, Nevada é um dos poucos estados do país que não cobram imposto de renda dos seus cidadãos, sejam eles norte-americanos ou estrangeiros. Isso significa que a exigência para Ramon seria apenas pagar a taxa nacional, de 30%.

O advogado esclareceu ainda o funcionamento do carnê-leão, sistema utilizado por contribuintes brasileiros para declarar rendimentos obtidos no exterior, independentemente do valor ter sido trazido ao país.

“O carnê-leão é usado quando não há retenção de imposto na fonte. Vamos pensar numa pessoa que é empregada sob regime CLT: a empresa faz a retenção, e ela não precisa pagar o carnê-leão. Em regra, o sistema serve para duas situações importantes — quando o contribuinte recebe de uma pessoa física, que não faz retenção de IR, ou quando recebe rendimentos do exterior”.

Navarro também comentou o erro de interpretação em declarações da esposa do atleta, que afirmava que o imposto só seria devido se o valor fosse transferido ao Brasil.

“O Brasil não tributa o dinheiro que vem; tributa o dinheiro ganho, independentemente do país. Ou seja, o Dino terá de pagar imposto no Brasil, via carnê-leão, mesmo que não traga o dinheiro. O fato gerador é o recebimento — se ele recebeu o valor em outubro, precisa declarar e pagar o imposto referente a este mês, trazendo ou não o valor. Se trouxer no ano seguinte, nada muda”.

Por fim, o advogado afirmou que, caso os 30% retidos nos Estados Unidos sejam integralmente de natureza federal, o valor será suficiente para quitar o imposto devido no Brasil, sem necessidade de pagamento adicional.

“Ele deve declarar o crédito do imposto pago nos Estados Unidos. E como lá a alíquota é maior do que a brasileira, provavelmente não terá recolhimento adicional a fazer”.

A explicação do tributarista confirma que não há nova cobrança de imposto criada pelo governo brasileiro e que o valor já retido nos Estados Unidos cobre integralmente a tributação devida, desde que o atleta apresente os comprovantes do IRS à Receita Federal.

Por que o Comprova investigou essa publicação: O Comprova, grupo formado por 42 veículos de imprensa brasileiros para combater a desinformação, monitora conteúdos suspeitos publicados em redes sociais e aplicativos de mensagem sobre políticas públicas, saúde, mudanças climáticas, eleições e golpes virtuais e abre investigações para aquelas publicações que obtiveram maior alcance e engajamento. O SBT e SBT News fazem parte dessa aliança. Desconfiou da informação recebida? Envie sua denúncia, dúvida ou boato pelo WhatsApp 11 97045-4984.

Investigação e verificação: GZH e O Dia participaram desta investigação. A revisão das informações foi realizada pelos veículos A Gazeta, UOL, Estadão e Folha de SP.

Outras checagens sobre o tema: O Comprova desmentiu, em 2024, que o Governo Federal impôs tributos sobre as medalhas recebidas por atletas na Olimpíada de Paris. Além disso, falas e ações do ministro Fernando Haddad são frequentemente alvo de desinformação nas redes. O projeto já checou, por exemplo, um post que inventava uma declaração em que ele culpava exclusivamente a gestão anterior por problemas econômicos e mostrou que Haddad defendeu estabilidade no serviço público com regras de desempenho, e não o fim dela.

Notas da comunidade: A nota da comunidade anexada por usuários do X informa que o prêmio é de US$ 100 mil, que os Estados Unidos retêm 30% de imposto na fonte sobre prêmios pagos a não residentes (conforme IRS Publication 515 e Form 1042-S) e que esse valor pode ser compensado no Brasil, de acordo com o IRPF 2024. O conteúdo da nota está correto e confirma o mesmo contexto verificado pelo Comprova, ajudando a corrigir a desinformação original publicada pelo Instituto Mises Brasil.